Việc doanh nghiệp tặng quà cho nhân viên không chỉ thể hiện sự tri ân mà còn góp phần gắn kết tinh thần làm việc. Tuy nhiên, nhiều doanh nghiệp còn băn khoăn việc quà tết tặng nhân viên có phải xuất hóa đơn không? Câu trả lời là tùy vào trường hợp nhất định thì doanh nghiệp cần xuất hóa đơn GTGT theo quy định của pháp luật. Bài viết dưới đây sẽ giải đáp chi tiết về các vấn đề về xuất hóa đơn tặng quà tết cho nhân viên, giúp bạn hiểu rõ quy định và cách thức xuất hóa đơn quà Tết cho nhân viên đúng chuẩn năm 2025.

Theo quy định thuế, xuất hóa đơn tặng quà tết cho nhân viên được phân loại thành các nhóm sau:

| Hình thức tặng quà | Trường hợp PHẢI XUẤT HÓA ĐƠN GTGT đầu ra | Trường hợp KHÔNG PHẢI XUẤT HÓA ĐƠN GTGT đầu ra (Nhưng cần chứng từ hợp lệ) | Lưu ý quan trọng |

| 1. Quà Tết bằng HIỆN VẬT (Doanh nghiệp mua ngoài hoặc tự sản xuất để tặng) | CÓ. Doanh nghiệp phải xuất hóa đơn GTGT như bán hàng hóa thông thường. Giá tính thuế là giá bán của hàng hóa tương đương tại thời điểm tặng. | XEM XÉT CẨN TRỌNG. Một số trường hợp chi phúc lợi trực tiếp, không mang tính chất kinh doanh (ví dụ: mua số lượng nhỏ về phát trực tiếp, không dùng quỹ phúc lợi theo cách hiểu truyền thống) có thể được cân nhắc không xuất hóa đơn, nhưng cần có đầy đủ chứng từ chứng minh tính chất phúc lợi và tuân thủ hướng dẫn của cơ quan thuế. Rủi ro cao nếu không đủ cơ sở pháp lý. | Ưu tiên xuất hóa đơn để đảm bảo an toàn pháp lý. Luôn tham khảo ý kiến chuyên gia hoặc công văn hướng dẫn mới nhất. |

| 2. Quà Tết bằng TIỀN MẶT / CHUYỂN KHOẢN trực tiếp | KHÔNG. Đây là khoản chi tiền, không phải giao dịch bán hàng hóa, dịch vụ. | Đúng. Khoản chi tiền trực tiếp cho nhân viên (thưởng Tết, phúc lợi bằng tiền). | Cần có: Quyết định chi, danh sách ký nhận, phiếu chi/ủy nhiệm chi. Phải tính vào thu nhập chịu thuế TNCN của nhân viên. |

| 3. Quà Tết bằng PHIẾU MUA HÀNG / VOUCHER | KHÔNG (Đối với giao dịch doanh nghiệp tặng voucher cho nhân viên). Nhà cung cấp voucher đã xuất hóa đơn cho doanh nghiệp khi mua. | Đúng. Doanh nghiệp đã có hóa đơn đầu vào từ nhà cung cấp voucher. Việc tặng lại cho nhân viên được xem là chi phúc lợi bằng hiện vật. | Cần có: Hóa đơn mua voucher, quyết định tặng, danh sách ký nhận. Toàn bộ giá trị voucher tính vào thu nhập chịu thuế TNCN của nhân viên. |

| 4. Quà Tết được trích từ QUỸ PHÚC LỢI (Đã hình thành theo quy định) | CÓ, nếu quỹ phúc lợi được dùng để mua HÀNG HÓA, DỊCH VỤ sau đó tặng cho nhân viên. Việc xuất hàng hóa từ quỹ phúc lợi để tặng vẫn phải xuất hóa đơn. | KHÔNG, nếu quỹ phúc lợi CHI TIỀN MẶT trực tiếp cho nhân viên. | Hồ sơ chứng từ phải rõ ràng, chứng minh việc sử dụng quỹ phúc lợi đúng mục đích và quy định. Tổng chi phúc lợi có giới hạn để được tính vào chi phí được trừ khi tính thuế TNDN. |

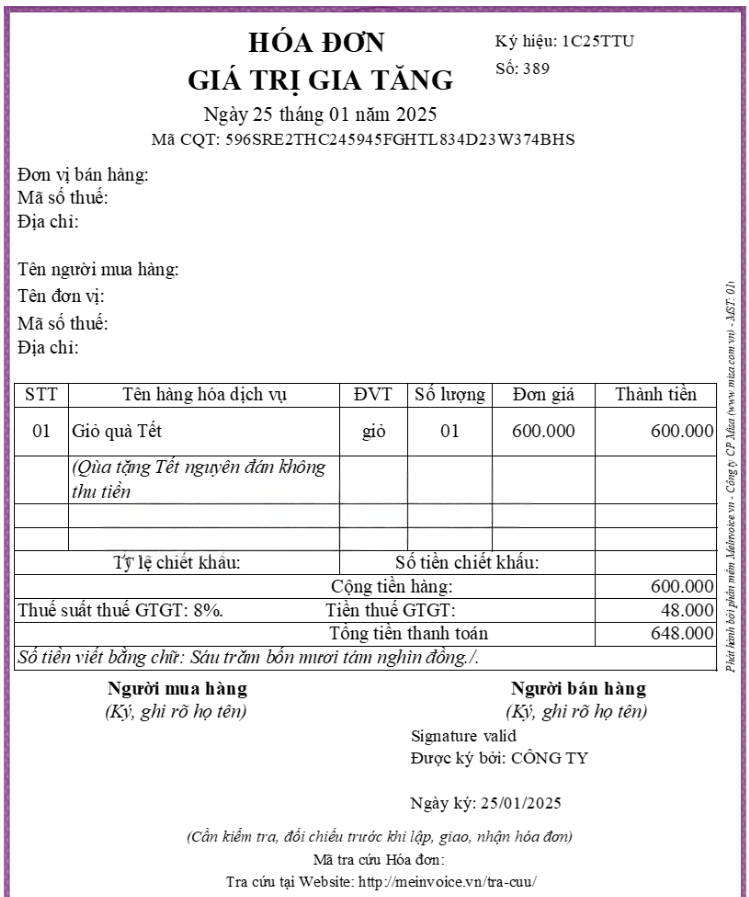

Trường hợp quà tết tặng nhân viên BẮT BUỘC phải xuất hóa đơn

Theo quy định hiện hành, khi doanh nghiệp sử dụng hàng hóa, dịch vụ dùng để biếu, tặng cho nhân viên (không phải là tiền lương, tiền công), thì phải lập hóa đơn GTGT như bán hàng hóa, dịch vụ cho khách hàng.

Căn cứ theo Điều 4 Nghị định 123/2020/NĐ-CP quy định như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.”

Trường hợp quà tết tặng nhân viên KHÔNG phải xuất hóa đơn (nhưng vẫn cần chứng từ hợp lệ)

Trường hợp doanh nghiệp chi tiền mặt trực tiếp cho nhân viên dưới dạng thưởng Tết, hoặc các khoản chi có tính chất phúc lợi được quy định rõ trong quy chế tài chính, thỏa ước lao động tập thể, hợp đồng lao động mà không phải là hoạt động mua hàng hóa về để biếu tặng thì không phải xuất hóa đơn đầu ra.

Lưu ý: Để đảm bảo tính hợp lệ, doanh nghiệp cần có đầy đủ hồ sơ chứng minh khoản chi này là chi phúc lợi trực tiếp cho người lao động và được quy định rõ ràng.

Tuy nhiên, doanh nghiệp cần có đầy đủ hồ sơ chứng minh khoản chi này là chi phúc lợi hợp pháp, bao gồm:

- Quy chế tài chính/ Quy chế thưởng của công ty có quy định về việc tặng quà Tết.

- Quyết định của Ban Giám đốc về việc tặng quà Tết cho nhân viên.

- Danh sách nhân viên được nhận quà (có ký nhận đầy đủ).

- Hóa đơn mua hàng đầu vào (nếu mua hiện vật để tặng).

- Chứng từ chi tiền (phiếu chi, ủy nhiệm chi) nếu tặng bằng tiền mặt hoặc chuyển khoản.

Hướng dẫn cách xuất hóa đơn tặng quà tết cho nhân viên

3.1 Xác định giá trị quà tặng và loại hóa đoen

- Xác định giá tính thuế GTGT dựa trên giá thị trường của hàng hóa, dịch vụ tương đương tại thời điểm tặng quà.

- Chọn loại hóa đơn phù hợp: hóa đơn GTGT hoặc hóa đơn bán hàng tùy thuộc vào tính chất quà tặng.

3.2 Lập hóa đơn theo quy định

Nội Dung Bắt Buộc Trên Hóa Đơn (Theo Điều 10 Nghị định 123/2020/NĐ-CP) , hóa đơn quà tết tặng nhân viên phải có đầy đủ các thông tin sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn

- Số hóa đơn

- Tên, địa chỉ, mã số thuế của người bán (doanh nghiệp)

- Tên, địa chỉ, mã số thuế của người mua (nhân viên hoặc ghi “khách hàng không lấy hóa đơn”)

- Tên hàng hóa/dịch vụ (ghi rõ món quà tặng)

- Đơn vị tính, số lượng, đơn giá (giá tính thuế GTGT theo giá thị trường cùng loại tại thời điểm tặng)

- Thành tiền chưa có thuế GTGT, thuế suất GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất

- Tổng cộng tiền thanh toán đã có thuế GTGT

- Thời điểm lập hóa đơn và thời điểm ký số (đối với hóa đơn điện tử)

- Chữ ký của người bán và người mua (hoặc chữ ký điện tử)

- Mã của cơ quan thuế đối với hóa đơn điện tử

- Các thông tin khác theo quy định của Bộ Tài chính

3.3 Xuất hóa đơn theo hình thức phù hợp

- Doanh nghiệp có thể xuất hóa đơn điện tử hoặc hóa đơn giấy tùy theo quy định và điều kiện thực tế.

- Hóa đơn điện tử cần tuân thủ định dạng chuẩn dữ liệu của cơ quan thuế theo Điều 12 Nghị định 123/2020/NĐ-CP.

Việc xuất hóa đơn quà Tết cho nhân viên đúng chuẩn không chỉ đảm bảo tuân thủ pháp luật mà còn giúp doanh nghiệp kê khai thuế chính xác, tránh các rủi ro về sau. Hãy luôn cẩn trọng và cập nhật các quy định mới nhất.

Câu hỏi thường gặp về xuất hóa đơn tặng quà tết cho nhân viên

Cần chuẩn bị bộ chứng từ đầy đủ như thế nào để giải trình khi có thanh tra thuế?

Một bộ hồ sơ “vàng” nên bao gồm:

- Hợp đồng lao động (có thỏa thuận về các khoản phúc lợi).

- Thỏa ước lao động tập thể (nếu có).

- Quy chế tài chính, Quy chế lương thưởng, Quy chế chi tiêu nội bộ của công ty (có quy định rõ về việc tặng quà Tết).

- Quyết định của Ban Giám đốc/Hội đồng thành viên về việc tặng quà Tết cho nhân viên.

- Danh sách nhân viên được nhận quà (ghi rõ họ tên, bộ phận, chữ ký xác nhận đã nhận).

- Hóa đơn GTGT đầu vào hợp pháp khi mua quà tặng (nếu là hiện vật).

- Chứng từ thanh toán cho nhà cung cấp (ủy nhiệm chi, phiếu chi…).

- Hóa đơn GTGT đầu ra (nếu thuộc trường hợp phải xuất hóa đơn).

- Phiếu chi tiền (nếu tặng bằng tiền mặt).

Rủi ro gì nếu không xuất hóa đơn hoặc kê khai không đúng?

- Bị xử phạt vi phạm hành chính về hóa đơn (mức phạt có thể rất cao).

- Bị xử phạt vi phạm hành chính về thuế.

- Bị truy thu số thuế còn thiếu (GTGT, TNDN, TNCN).

- Phải nộp tiền chậm nộp trên số thuế truy thu.

- Ảnh hưởng đến uy tín và việc tuân thủ pháp luật của doanh nghiệp.

Nên ghi tên hàng hóa trên hóa đơn quà tặng là gì?

“Quà tặng nhân viên dịp Tết [Năm]” hoặc cụ thể hơn như “Giỏ quà Tết tặng nhân viên dịp Tết [Năm]”. Nếu có nhiều loại sản phẩm trong giỏ quà, có thể không cần liệt kê chi tiết từng món trên hóa đơn đầu ra mà tham chiếu đến bảng kê kèm theo (nếu cần thiết và được cơ quan thuế chấp nhận).

Quà tặng cho đối tác, khách hàng có giống với quà tặng nhân viên không?

Về cơ bản, việc xuất hóa đơn khi biếu tặng hàng hóa cho đối tác, khách hàng cũng tương tự như cho nhân viên (phải xuất hóa đơn). Tuy nhiên, việc hạch toán chi phí và tính vào chi phí được trừ cho mục đích thuế TNDN có thể có một số điểm khác biệt (ví dụ: chi phí tiếp khách, quảng cáo, khuyến mãi sẽ có những quy định và giới hạn riêng).

Việc xử lý các vấn đề liên quan đến xuất hóa đơn tặng quà tết cho nhân viên đòi hỏi sự cẩn trọng, hiểu biết và tuân thủ đúng quy định pháp luật. Tùy thuộc vào nguồn gốc quà tặng (tiền mặt, hiện vật mua ngoài, tự sản xuất) và cách thức trao tặng mà doanh nghiệp sẽ có những cách xử lý khác nhau, từ việc bắt buộc phải xuất hóa đơn đầu ra đến việc chỉ cần hoàn thiện bộ chứng từ chi phúc lợi hợp lệ.

Doanh nghiệp nên chủ động xây dựng quy chế tài chính, quy chế lương thưởng rõ ràng, minh bạch, trong đó có đề cập đến các khoản chi phúc lợi như quà Tết. Đồng thời, bộ phận kế toán cần thường xuyên cập nhật các văn bản pháp luật mới nhất về thuế và hóa đơn để đảm bảo tuân thủ. Nếu có bất kỳ vướng mắc nào phức tạp hoặc chưa rõ ràng, đừng ngần ngại tìm kiếm sự tư vấn từ các chuyên gia kế toán, thuế uy tín.