Việc xuất hóa đơn cho quà tặng khách hàng là vấn đề quan trọng nhưng không ít doanh nghiệp còn gặp khó khăn và nhầm lẫn trong quá trình thực hiện. Để đảm bảo tuân thủ đúng quy định pháp luật về hóa đơn, tránh rủi ro về thuế và quản lý tài chính minh bạch, việc hiểu rõ quy trình xuất hóa đơn quà tặng là điều cần thiết. Trong bài viết này, Bear Việt Nam sẽ hướng dẫn chi tiết từ A đến Z cách xuất hóa đơn quà tặng khách hàng đúng chuẩn, giúp bạn thực hiện nhanh chóng và chính xác nhất.

Quy định pháp lý liên quan đến xuất hóa đơn quà tặng

Khoản 1 Điều 4 trong Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ nêu rõ:

“1. Khi bán hàng hóa, cung cấp dịch vụ (bao gồm cả trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, nội bộ, biếu, tặng, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất kinh doanh); xuất hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) thì phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu của cơ quan thuế…”

Khoản 2 Điều 7, Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP quy định về giá tính thuế GTGT đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng như sau:

“Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, tiêu dùng nội bộ, trừ trường hợp hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất kinh doanh giữa các cơ sở trong cùng một doanh nghiệp áp dụng phương pháp khấu trừ thuế thì phải tính và kê khai thuế GTGT trên giá tính thuế GTGT quy định tại Khoản 1 Điều này.” (Khoản 1 Điều 7 quy định giá tính thuế là giá bán chưa có thuế GTGT).”

Như vậy, việc xuất hóa đơn cho hàng biếu tặng là bắt buộc theo quy định của Nghị định 123/2020/NĐ-CP. Hóa đơn này dùng để làm căn cứ tính thuế GTGT đầu ra (theo Thông tư 219/2013/TT-BTC) và là một trong những chứng từ quan trọng để doanh nghiệp chứng minh khoản chi phí quà tặng là hợp lệ khi tính thuế TNDN.

Các trường hợp cần xuất hóa đơn hàng biếu tặng khách hàng

Về cơ bản, bất kỳ trường hợp nào doanh nghiệp xuất kho (hoặc mua ngoài) hàng hóa, hoặc cung ứng dịch vụ của mình để chuyển giao cho khách hàng dưới hình thức cho, biếu, tặng và không thu tiền đều phải lập hóa đơn. Dựa trên quy định pháp luật (Nghị định 123/2020/NĐ-CP và Thông tư 219/2013/TT-BTC), các trường hợp sau đây doanh nghiệp cần xuất hóa đơn khi thực hiện biếu, tặng hàng hóa hoặc cung ứng dịch vụ làm quà tặng cho khách hàng:

- Quà tặng tri ân khách hàng thân thiết: Khi doanh nghiệp tặng quà cho các khách hàng có doanh số mua hàng lớn, khách hàng lâu năm như một hình thức tri ân, cảm ơn. Ví dụ: SUBE tặng một chiếc nồi nấu chậm Bear cho đại lý đã đạt doanh số cao trong quý.

- Quà tặng vào các dịp Lễ, Tết: Doanh nghiệp tặng quà cho khách hàng vào các dịp cuối năm, Tết Nguyên Đán, hoặc các ngày lễ lớn khác. Ví dụ: SUBE tặng giỏ quà Tết có sản phẩm Bear cho các đối tác, khách hàng lớn.

- Quà tặng trong các chương trình khuyến mại không thuộc diện đăng ký/thông báo theo quy định thương mại: Hoặc các chương trình tặng kèm theo mua hàng nhưng không được cấu trúc và đăng ký chính thức dưới hình thức khuyến mại theo Luật Thương mại. Ví dụ: Mua nồi cơm điện Bear được tặng kèm một bộ thìa đong (nếu bộ thìa đong này không được coi là hàng khuyến mại theo Luật Thương mại hoặc không được đăng ký chương trình khuyến mại).

- Quà tặng khi khách hàng tham gia sự kiện, hội thảo: Tặng quà lưu niệm, sản phẩm dùng thử cho khách hàng tham gia các buổi giới thiệu sản phẩm, sự kiện quảng bá.

- Quà tặng là giải thưởng trong các cuộc thi, minigame cho khách hàng: Nếu giải thưởng là hàng hóa, sản phẩm của doanh nghiệp.

- Hàng mẫu, hàng dùng thử được tặng cho khách hàng: Để khách hàng trải nghiệm sản phẩm. Trừ trường hợp số lượng nhỏ, giá trị thấp và theo chính sách mẫu thử đặc thù – cần kiểm tra quy định cụ thể của từng ngành nghề.

Quy trình xuất hóa đơn quà tặng khách hàng

Các doanh nghiệp khi tặng quà cho khách hàng đều phải xuất hóa đơn và việc xuất hóa đơn quà tặng khách hàng được hướng dẫn như sau:

Ghi đầy đủ nội dung trên hóa đơn theo quy định

Căn cứ theo Điều 10 Nghị định 123/2020/NĐ-CP, hóa đơn cần bao gồm các nội dung bắt buộc sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn (áp dụng cho hóa đơn do cơ quan thuế đặt in), theo hướng dẫn của Bộ Tài chính.

- Số hóa đơn.

- Tên, địa chỉ, mã số thuế của bên bán và bên mua.

- Tên hàng hóa, đơn vị tính, số lượng, đơn giá; thành tiền chưa thuế GTGT.

- Thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất.

- Tổng cộng tiền thuế GTGT và tổng tiền thanh toán đã bao gồm thuế GTGT.

- Chữ ký của người bán và người mua.

- Thời điểm lập hóa đơn và ký số hóa đơn.

- Mã của cơ quan thuế (đối với hóa đơn điện tử có mã).

- Các khoản phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

- Tên và mã số thuế của tổ chức nhận in hóa đơn (đối với hóa đơn do cơ quan thuế đặt in).

- Chữ viết, chữ số và đơn vị tiền tệ thể hiện trên hóa đơn.

- Các nội dung khác theo quy định.

Thời điểm xuất hóa đơn quà tặng

Theo Khoản 1, Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn là khi doanh nghiệp chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho khách hàng, bất kể đã thu tiền hay chưa.

Do đó, thời điểm xuất hóa đơn quà tặng chính là lúc doanh nghiệp bàn giao quà tặng cho khách hàng.

Kê khai, tính thuế GTGT trên hóa đơn quà tặng

Xác định Giá tính thuế GTGT:

Giá tính thuế GTGT đối với hàng biếu tặng không phải là giá vốn của hàng hóa đó, cũng không phải là số 0 vì không thu tiền. Theo Khoản 2 Điều 7 Thông tư số 219/2013/TT-BTC: “Đối với sản phẩm, hàng hóa, dịch vụ dùng để biếu, tặng thì phải tính và kê khai thuế GTGT trên giá tính thuế GTGT quy định tại Khoản 1 Điều này.”

Ví dụ: Nếu SUBE tặng một chiếc nồi nấu chậm Bear có giá bán lẻ thông thường (chưa VAT) là 1.200.000 VND, thì giá tính thuế GTGT trên hóa đơn quà tặng sẽ là 1.200.000 VND.

Tính thuế GTGT đầu ra:

Sau khi xác định được giá tính thuế GTGT, tiền thuế GTGT đầu ra được tính như sau:

Tiền thuế GTGT = Giá tính thuế GTGT (Giá bán cùng loại hoặc tương đương chưa VAT) x Thuế suất GTGT

Ví dụ: Tiếp theo ví dụ trên, nếu thuế suất GTGT cho nồi nấu chậm là 10%:

Tiền thuế GTGT = 1.200.000 VND * 10% = 120.000 VND.

Thể hiện trên Hóa đơn GTGT:

Doanh nghiệp lập hóa đơn GTGT (điện tử) và điền các thông tin như sau (tham khảo Điều 10 Nghị định 123/2020/NĐ-CP):

Thông tin người mua/người bán: Điền đầy đủ hoặc theo hướng dẫn cho trường hợp tặng quà (như đã nêu ở phần trước).

- Phần chi tiết hàng hóa:

-

-

- Tên hàng hóa, dịch vụ: Ghi tên quà tặng (ví dụ: Nồi nấu chậm Bear model XY…).

- Đơn vị tính: Chiếc/Cái…

- Số lượng: Số lượng thực tế tặng.

- Đơn giá: Ghi Giá tính thuế GTGT đã xác định ở Bước 1 (ví dụ: 1.200.000). Lưu ý: Đây là giá chưa VAT.

- Thành tiền (chưa có thuế GTGT): Số lượng * Đơn giá (ví dụ: 1 * 1.200.000 = 1.200.000).

- Thuế suất GTGT: Ghi thuế suất áp dụng cho mặt hàng đó (ví dụ: 10%).

- Tiền thuế GTGT: Ghi số tiền thuế đã tính ở Bước 2 (ví dụ: 120.000).

-

- Phần tổng cộng:

-

- Tổng cộng tiền hàng: Là tổng của cột “Thành tiền (chưa có thuế GTGT)”.

- Tổng cộng tiền thuế GTGT: Là tổng của cột “Tiền thuế GTGT”.

- Tổng cộng tiền thanh toán (đã có thuế GTGT): Là tổng của “Tổng cộng tiền hàng” + “Tổng cộng tiền thuế GTGT” (ví dụ: 1.200.000 + 120.000 = 1.320.000).

- Dòng ghi chú hoặc nội dung khác: Ghi rõ “Hàng biếu, tặng không thu tiền”.

Kê khai trên Tờ khai thuế GTGT:

Số liệu từ hóa đơn quà tặng sẽ được tổng hợp và kê khai vào Tờ khai thuế GTGT (Mẫu số 01/GTGT) theo định kỳ (tháng hoặc quý).

Cách kê khai:

- Số tiền tại cột “Thành tiền chưa có thuế GTGT” trên hóa đơn quà tặng (ví dụ: 1.200.000 VND) sẽ được tổng hợp vào chỉ tiêu về Doanh thu bán hàng hóa, dịch vụ chịu thuế GTGT trên tờ khai.

- Số tiền tại cột “Tiền thuế GTGT” trên hóa đơn quà tặng (ví dụ: 120.000 VND) sẽ được tổng hợp vào chỉ tiêu về Thuế GTGT đầu ra của hàng hóa, dịch vụ chịu thuế suất tương ứng.

Ví dụ: SUBE tặng 5 chiếc ấm siêu tốc Bear cho khách hàng. Giá bán lẻ chưa VAT của ấm này là 800.000 VNĐ/chiếc. Thuế suất 10%.

- Giá tính thuế GTGT cho 5 chiếc: 5 chiếc * 800.000 VND/chiếc = 4.000.000 VND.

- Tiền thuế GTGT đầu ra: 4.000.000 VND * 10% = 400.000 VND.

- Trên Hóa đơn GTGT:

- Phần chi tiết: Số lượng = 5, Đơn giá = 800.000, Thành tiền = 4.000.000, Thuế suất = 10%, Tiền thuế = 400.000.

- Tổng cộng: Tổng tiền hàng = 4.000.000, Tổng tiền thuế = 400.000, Tổng cộng thanh toán = 4.400.000.

- Ghi chú: “Hàng biếu, tặng không thu tiền”.

Trên Tờ khai GTGT (Form 01/GTGT): Tổng hợp 4.000.000 vào chỉ tiêu doanh thu chịu thuế 10% và 400.000 vào chỉ tiêu thuế GTGT đầu ra 10%.

Thuế Thu nhập doanh nghiệp (TNDN)

Chi phí liên quan đến quà tặng khách hàng (bao gồm giá vốn của hàng hóa tặng và thuế GTGT đầu ra đã nộp đối với hàng tặng) được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Điều kiện: Khoản chi này phải phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp và có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định (bao gồm hóa đơn GTGT đã xuất cho hàng tặng, các chứng từ nội bộ như quyết định tặng quà, danh sách khách hàng nhận quà, biên bản giao nhận nếu có…).

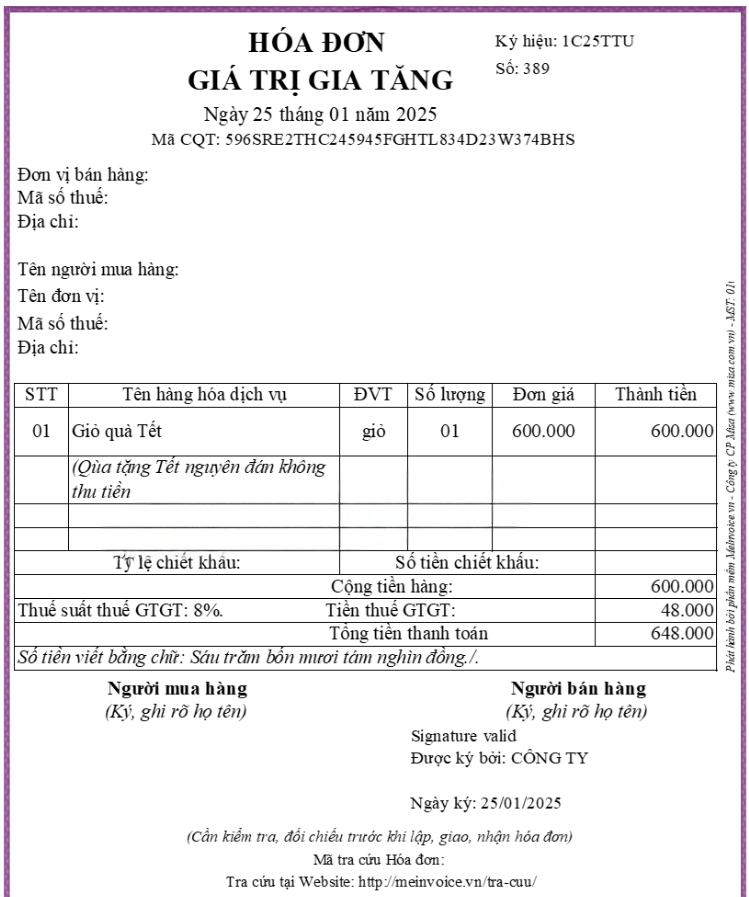

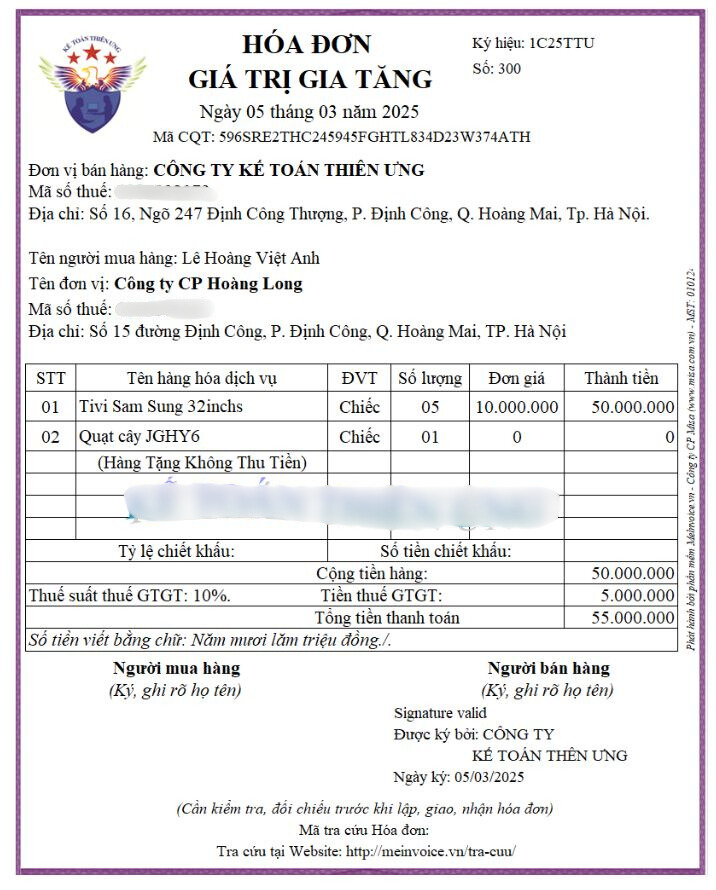

Mẫu hóa đơn xuất quà tặng cho khách hàng

Dưới đây là 2 mẫu hóa đơn xuất quà tặng cho khách hàng thường gặp để bạn tham khảo:

5 Câu hỏi thường gặp về xuất hóa đơn quà tặng khách hàng

1. Có bắt buộc phải xuất hóa đơn khi tặng quà cho khách hàng không?

Theo Khoản 1, Điều 4 Thông tư 39/2014/TT-BTC hướng dẫn về hóa đơn bán hàng hóa, dịch vụ, doanh nghiệp phải lập hóa đơn khi có giao dịch bán hàng hóa, cung cấp dịch vụ. Quà tặng khách hàng được xem như hàng hóa trao đổi, nên cần lập hóa đơn để ghi nhận giao dịch này, tránh rủi ro về thuế.

2. Hóa đơn quà tặng khách hàng nên ghi nội dung như thế nào?

Theo Thông tư 39/2014/TT-BTC (Điều 5), trên hóa đơn cần ghi rõ tên hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền. Với quà tặng, có thể ghi rõ “Quà tặng khách hàng” kèm tên sản phẩm, số lượng và giá trị hợp lý theo thực tế.

3. Giá trị trên hóa đơn quà tặng có phải tính thuế VAT không?

Theo Điều 4, Luật Thuế Giá trị gia tăng số 13/2008/QH12 và Thông tư 219/2013/TT-BTC, hàng hóa, dịch vụ dùng làm quà tặng miễn thuế VAT nếu đáp ứng các điều kiện quy định (không phải hàng hóa chịu thuế tiêu thụ đặc biệt, không dùng để kinh doanh, quảng cáo…). Tuy nhiên, doanh nghiệp cần xem xét kỹ từng trường hợp cụ thể và xin tư vấn kế toán hoặc cơ quan thuế nếu cần.

4. Có thể xuất hóa đơn điện tử cho quà tặng không?

Theo Nghị định 123/2020/NĐ-CP quy định về hóa đơn điện tử, doanh nghiệp được phép và khuyến khích sử dụng hóa đơn điện tử cho mọi giao dịch, bao gồm cả quà tặng khách hàng, để tiện lợi trong quản lý và lưu trữ.

5. Nếu không xuất hóa đơn thì có bị xử phạt không?

Theo Điều 15, Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về hóa đơn, doanh nghiệp không xuất hóa đơn hoặc xuất hóa đơn không đúng quy định có thể bị phạt tiền từ 1.000.000 đồng đến 25.000.000 đồng tùy theo mức độ vi phạm.

Việc xuất hóa đơn quà tặng khách hàng đúng quy định không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn góp phần nâng cao tính minh bạch trong quản lý tài chính và tạo dựng uy tín với đối tác, khách hàng. Hy vọng với hướng dẫn chi tiết từ A đến Z trong bài viết này, bạn đã nắm được quy trình chuẩn xác để áp dụng hiệu quả trong hoạt động kinh doanh. Đừng quên cập nhật thường xuyên các quy định mới nhất từ cơ quan thuế để luôn thực hiện đúng và tối ưu nhất công tác xuất hóa đơn quà tặng.